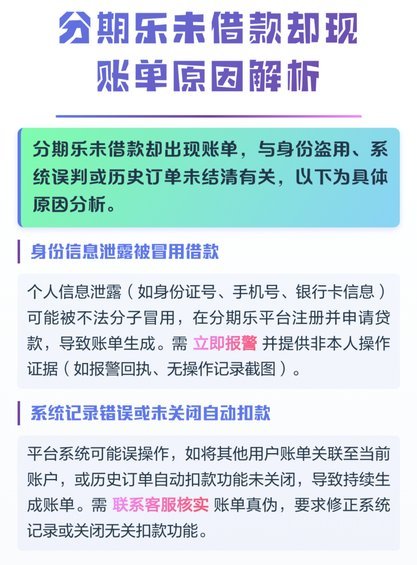

便荔卡包平台借款易吗?

便荔卡包平台的借贷门槛与审核逻辑

便荔卡包平台的借款流程呈现出明显的分层特征,其核心逻辑在于通过多维数据交叉验证用户资质。平台采用动态信用评分模型,将用户消费记录、社交网络活跃度、设备指纹等非传统数据纳入评估体系。这种模式在提升风控精度的同时,也导致审核标准呈现差异化——优质用户可享受秒批服务,而信用瑕疵群体则面临人工复核或额度压缩。值得注意的是,平台对收入证明的依赖程度较低,更多依赖行为数据推算还款能力,这种设计在降低准入门槛的同时,也埋下了潜在的风控隐患。

放款速度与资金成本的博弈

便荔卡包平台的放款时效与其资金成本存在直接关联。平台通过聚合多家金融机构的授信额度,形成动态资金池,这种模式在提升资金周转效率的同时,也导致利率呈现阶梯式浮动。数据显示,平台对优质用户的年化利率普遍控制在8%-12%区间,但对高风险用户则可能突破法定上限。这种定价策略本质上是风险对冲机制的体现,但同时也意味着借款人在不同信用等级间可能面临显著的财务差异。值得注意的是,平台常通过"低息诱惑"引导用户延长借款周期,这种隐性成本往往被忽视。

用户画像与借贷行为的关联性

便荔卡包平台的用户群体呈现出明显的消费特征,年轻群体占比超六成,其借贷行为与消费场景高度耦合。平台通过埋点技术捕捉用户在电商、短视频等场景的消费轨迹,这些数据被用于构建动态信用画像。这种模式在提升审批效率的同时,也导致借贷决策过度依赖短期行为数据,可能忽略用户长期还款能力。值得关注的是,部分用户通过多账户操作获取更高授信额度,这种行为在平台风控系统中存在识别盲区,形成隐性风险累积。

风险敞口与监管套利的边界

便荔卡包平台在合规性方面存在明显争议,其资金来源的透明度不足成为监管关注焦点。平台通过模糊化披露资金方,既规避了监管审查,又可能将风险转嫁给下游金融机构。这种模式在提升资金使用效率的同时,也导致风险传导路径复杂化。数据显示,部分平台通过"助贷"模式将风险转移至合作机构,但实际责任划分仍存在法律真空。这种监管套利行为在短期内可能提升平台盈利能力,但长期来看可能侵蚀行业信任基础。

行业生态与用户权益的平衡

便荔卡包平台的运作模式折射出金融科技行业的深层矛盾,即效率提升与风险控制的平衡难题。平台通过算法优化实现快速放贷,但过度依赖数据模型可能忽视个体差异。用户在享受便捷服务的同时,往往面临信息不对称带来的隐性成本。这种矛盾在监管框架逐步完善的过程中将愈发凸显,如何在技术创新与风险防控间找到平衡点,将成为平台可持续发展的关键。未来行业竞争的核心或将转向风控能力的实质性提升,而非单纯的数据维度拓展。

相关文章

白条怎么借钱?

首先,理解“白条”是阿里巴巴推出的一种信用支付工具。用户可以先消费后付款,并享受一定时间的免息期。但当提及“如何通过白条借钱”,实际上是指使用借呗这一金融服务产品。借呗是一种小额个人贷款服务,用户可以...

花呗如何取消及客服电话

关于“花呗平台电话号码多少 取消”的问题,许多用户可能会感到困惑或焦虑。首先需要明确的是,“花呗”是蚂蚁金服推出的一项消费信贷服务,用户可以通过支付宝进行信用支付,并享受一定的免息期。取消花呗并不涉及...

得物额度提升指南

得物的信用额度提升机制本质上是平台对用户行为数据的动态评估过程。不同于传统电商的静态信用评分模型,得物更依赖用户在社区中的活跃度、交易质量与社交影响力等多维指标。平台通过算法持续追踪用户的浏览时长、商...

药店直接套医保卡?看完这篇你才懂!

“去药店直接说套医保卡是真的吗”这个问题,在日益普及的医保政策下,并非简单的二元选择,而是一个复杂的社会经济现象,需要从多维度进行审视。 简单地说,直接用医保卡支付并不“绝对”地意味着欺诈,但它也暴露...

分期乐借款入口消失,背后隐藏了哪些行业变化?

分期乐作为消费金融领域的头部平台,其产品结构的调整往往折射出行业深层变革。近期用户反馈的借款入口消失现象,本质上是平台在合规边界内重构业务逻辑的体现。2023年金融监管对校园贷的全面整顿后,平台需重新...

分期购物额度变现实用指南

近年来,随着分期购物模式的普及和消费者金融意识的提高,“分期额度”已不再局限于单一的购物用途。这一工具实际上蕴藏着丰富的变现潜能。本文将从几种常见的变现方式出发,深入探讨如何有效利用分期购物额度进行理...