得物额度取现 现金怎么用

得物额度取现现金的应用场景广泛,不仅可以满足日常生活中的即时需求,还能用于投资或理财规划。例如,在购物高峰期,利用得物的信用额度进行快速消费,可以省去传统信用卡申请时复杂的审批流程和时间成本。对于需要资金周转的企业主来说,通过得物平台提取现金,可以在经营中灵活调整财务策略,迅速响应市场变化。

此外,得物提供的信用服务还具有较强的灵活性与便捷性。用户可以根据自身需求选择适合的取现额度,并且通常情况下,还款期限较长,这对于短期的资金缺口显得尤为重要。值得注意的是,在使用这一功能时,合理规划还款计划是至关重要的,以避免因资金链断裂而产生的不良后果。

从风险管理的角度来看,得物平台在提供信用服务的同时,也会对用户的消费行为和信用记录进行评估与监控。这不仅有助于维护个人良好的信用历史,也为未来的金融服务创造了更多可能性。因此,在享受额度取现带来的便利之前,用户应充分了解相关条款并谨慎使用。

相关文章

套现到账真的实时吗

数字金融领域的“套现实时到账”这一疑问,本质上不是一个简单的开关问题,而是一个涉及多层级金融基础设施、清算周期和监管协议的复合系统工程。大多数用户期待的“实时到账”,往往忽略了资金流转背后的物理限制与...

花呗如何取消及客服电话

关于“花呗平台电话号码多少 取消”的问题,许多用户可能会感到困惑或焦虑。首先需要明确的是,“花呗”是蚂蚁金服推出的一项消费信贷服务,用户可以通过支付宝进行信用支付,并享受一定的免息期。取消花呗并不涉及...

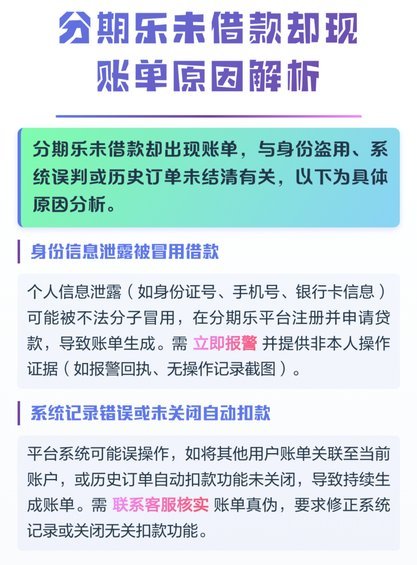

分期乐借款入口消失,背后隐藏了哪些行业变化?

分期乐作为消费金融领域的头部平台,其产品结构的调整往往折射出行业深层变革。近期用户反馈的借款入口消失现象,本质上是平台在合规边界内重构业务逻辑的体现。2023年金融监管对校园贷的全面整顿后,平台需重新...

如何有效提升白条额度

白条额度的动态调整机制本质上是基于用户信用画像的算法博弈。平台通过消费频次、账单分期能力、还款稳定性等维度构建评分模型,当用户出现连续逾期或过度分期行为时,系统会触发额度收缩机制。值得注意的是,部分用...

花呗套现手续费详解及影响因素

花呗套现,作为一种便捷的资金流动方式,也伴随着一系列费用。要准确把握“套现花呗手续费是多少”,需要深入理解其背后的收费机制,并将其分解为几个关键要素。简单地告知“5%”是不够的,因为实际的费用结构远比...

拿去花怎么合理利用

近期,互联网上流行的一款理财工具——拿去花,引发了广泛的关注。它以灵活的还款方式和较低的资金门槛赢得了众多用户的青睐。不过,在享受这些便利的同时,“拿去花现在可以怎么套”这一问题也愈发受到人们的关注。...