携程额度不可套取 秒付规则解析

携程的额度体系本质上是平台对用户支付能力的动态评估模型,其核心逻辑在于通过多维度数据交叉验证交易真实性。秒付功能作为快速支付通道,其额度释放机制与普通支付路径存在本质差异——前者依赖账户信用分与实时风控策略,后者则遵循预设的额度阈值。这种设计差异导致部分用户误以为存在"套取"空间,实则反映了对平台风控逻辑的误解。

技术层面上,额度突破的可能性仅存在于系统漏洞或规则漏洞的特殊场景。携程的秒付通道采用动态额度分配策略,当用户触发高频交易或异常支付行为时,系统会自动触发风控拦截。某些商家通过分拆订单、切换支付方式等手段试图规避限制,但此类操作往往伴随交易延迟、手续费上涨等隐性成本,且存在被平台判定为异常交易的风险。

从商业逻辑看,携程的额度管理本质上是风险对冲机制。平台通过限制单笔或单日支付上限,有效降低资金链断裂风险。秒付功能的额度释放并非无条件开放,而是基于用户历史交易数据、账户活跃度、支付渠道稳定性等多维度指标进行动态调整。任何试图绕过系统规则的行为,最终都会导致支付通道被永久封禁或账户降级。

合规性层面,携程的额度体系已形成完整的风控闭环。平台通过机器学习算法持续优化风险识别模型,任何试图通过技术手段规避限制的行为,都会被系统标记为异常交易。这种机制不仅保护了平台资金安全,也维护了市场交易秩序。对于商家而言,更合理的策略是通过提升账户信用分、优化支付结构、选择合适支付渠道等合规方式,实现支付效率与安全性的平衡。

在实际操作中,建议商家优先考虑平台推荐的支付组合。携程的秒付通道通常与特定支付方式绑定,其额度释放逻辑与普通支付路径存在显著差异。通过合理配置支付工具、优化交易结构,可以在合规前提下最大化支付效率。同时,平台也在持续迭代支付系统,未来可能引入更精细化的额度管理方案,建议商家保持对系统规则的动态理解。

相关文章

美团月付取现指南全攻略

美团月付是一种消费金融服务,允许用户在美团平台上消费后选择分期还款。然而,有些用户可能会遇到特殊情况, 首先,你需要登录美团App,进入“我的”页面,点击“美团金融”进入金融服务专区。在金融页面中找...

蚂蚁花呗:正规可靠吗?

蚂蚁花呗作为阿里巴巴集团旗下的消费金融产品,其合规性建立在多重监管框架与技术机制的支撑上。根据中国人民银行2021年发布的《关于规范整顿"现金贷"市场的通知》,持牌机构需满足资本充足率、流动性覆盖率等...

得物提现遇阻怎么办?这里有解!

得物平台上的资金提现问题,往往牵涉到账户安全、交易审核以及平台风控等多重因素,仅仅认为它是个技术故障就过于简单化。近期,关于提现受阻的反馈增多,这背后折射出平台规则、用户行为和监管环境共同作用下的复杂...

携程35000额度提现受阻,系统风控原因

携程的额度体系本质上是平台对用户信用风险的量化评估模型,35000元的额度看似充足却无法提现,往往暴露了信用评分体系的复杂性。平台通过消费行为轨迹、还款记录、账户活跃度等维度构建评分矩阵,当用户存在高...

花呗如何盈利

花呗平台的盈利逻辑建立在资金成本差与用户消费行为的双向驱动上。当用户通过花呗完成消费时,平台实质上以零费率向商户支付款项,同时向用户收取分期利息。这种资金周转模式形成显著的利差空间,尤其在用户分期周期...

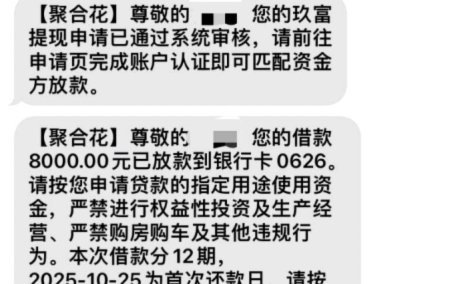

分付秒回提现,哪个软件更靠谱?

分付套现秒回的核心逻辑在于支付系统与金融工具的交叉运作。部分平台通过API接口对接第三方支付通道,利用资金池分层设计实现资金流转的时效性。这种模式依赖于多层账户体系与风控模型的动态平衡,当用户发起提现...