拿去花取现:高成本与恶性循环的陷阱

拿去花取现,听起来像是在赌博。你把未来可能赚到的收入当做筹码,现在就拿到了现金。这策略表面上看很有诱惑力,尤其对于急需资金的人来说。但深入分析下来,它就像一场无声的消耗战,最终往往会损害个人财务健康。

首先,取现成本不可忽视。无论是高利率贷款还是借记卡的透支费用,都像是一根无形的吸血虫,不断吞噬你的收益。假设你拿去花取现了10,000元,年化利息率为20%,一年下来就要支付额外的2,000元利息。这笔钱原本可以用来投资、学习或者积累,却变成了给银行的“税费”。

其次,拿去花取现容易让你陷入恶性循环。当经济压力逼迫你选择这种方式时,往往意味着你的财务管理出现了问题。急于解决眼前困难的做法,只会掩盖根本原因。就像一个漏水的水龙头,不断使用胶带止住漏洞,却无法找到真正的维修方案。

更重要的是,拿去花取现忽视了未来的规划。当你把未来收入当作筹码时,你实际上是在放弃了时间复利的力量。复利是财富增长的秘密武器,它让你在滚雪球的过程中不断积累财富。而拿去花取现则是一次“减速”,降低了你未来的投资回报率。

与其一味依赖拿去花取现这种短期解决方法,不如认真分析自己的财务状况,制定合理的预算计划,并寻找稳健的投资方式。只有建立良好的理财习惯,才能真正摆脱经济困境,实现长期的财富自由。

相关文章

自动回款码代理技术实现与合规指南

自动回款码的代理链条本质上是技术能力与商业场景的深度耦合。代理方需具备支付系统对接经验,能解析API接口并完成数据流的闭环设计。关键在于构建多端协同的回款路径,包括商户端的二维码生成、用户端的扫码支付...

得物额度取现 现金怎么用

得物额度取现现金的应用场景广泛,不仅可以满足日常生活中的即时需求,还能用于投资或理财规划。例如,在购物高峰期,利用得物的信用额度进行快速消费,可以省去传统信用卡申请时复杂的审批流程和时间成本。对于需要...

诚e赊额度秒套

电商生态中的信用膨胀悖论,体现在对“诚e赊额度秒套”这类即时信贷周期的深度依赖与系统性张力。本质上,这并非简单的虚拟额度获取,而是对现代数字平台信用评估模型的一次压力测试。当用户行为数据、交易频率和设...

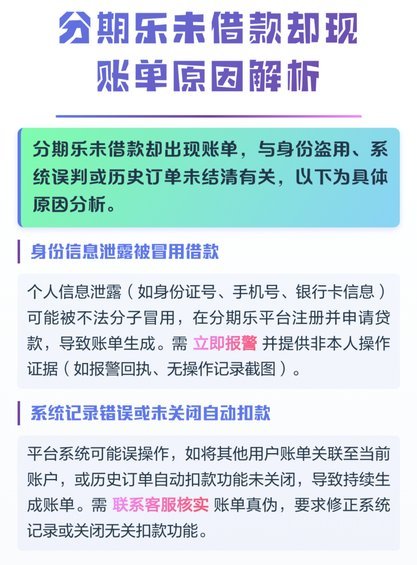

分期乐借款入口消失,背后隐藏了哪些行业变化?

分期乐作为消费金融领域的头部平台,其产品结构的调整往往折射出行业深层变革。近期用户反馈的借款入口消失现象,本质上是平台在合规边界内重构业务逻辑的体现。2023年金融监管对校园贷的全面整顿后,平台需重新...

分付钱实战技巧:深度解析与操作策略

分付钱的运作逻辑本质上是通过信用杠杆实现资金流转,其核心价值在于将流动性资产转化为可支配的现金池。在商业场景中,企业常通过分付钱账户实现账期压缩,例如供应链金融中,上游供应商可利用分付钱额度提前锁定下...

蚂蚁花呗的安全性如何?

蚂蚁花呗作为阿里巴巴生态中的信用支付工具,其安全性建立在多重技术架构与合规体系之上。平台采用国密级数据加密技术,对用户敏感信息实施动态脱敏处理,交易数据通过分布式数据库集群存储,有效降低数据泄露风险。...